V prvom príspevku našej série Ako na to sa pozrieme, aké sú podmienky a okolnosti vysielania zamestnancov na pracovnú cestu.

Podľa § 57 Zákonníka práce zamestnávateľ môže zamestnanca vyslať na pracovnú cestu mimo obvodu obce pravidelného pracoviska alebo bydliska zamestnanca na nevyhnutne potrebné obdobie len s jeho súhlasom.

Zamestnávateľ súhlas zamestnanca nepotrebuje ak:

- vyslanie na pracovnú cestu vyplýva priamo z povahy dohodnutého druhu práce alebo z miesta výkonu práce alebo

- ak možnosť vyslania na pracovnú cestu je dohodnutá v pracovnej zmluve.

Pokiaľ nie je možné jednoznačne určiť, či vyslanie vyplýva z dohodnutého druhu práce a v pracovnej zmluve nie je dohodnutá možnosť vyslania, odporúčame na vyslanie používať tlačivo, ktoré danú podmienku (súhlas zamestnanca s vyslaním na pracovnú cestu) spĺňa.

Zamestnávateľ vysielajúci zamestnanca na pracovnú cestu písomne určí (t. j. nie je potrebný súhlas zamestnanca):

- miesto jej nástupu,

- miesto výkonu práce,

- čas trvania,

- spôsob dopravy a

- miesto skončenia pracovnej cesty.

Môže určiť aj ďalšie podmienky pracovnej cesty. Zamestnávateľ je pritom povinný prihliadať na oprávnené záujmy zamestnanca.

Okrem podmienok písomne určených je možné ďalšie podmienky dohodnúť – napríklad sa môže zamestnanec so zamestnávateľom dohodnúť na prerušení pracovnej cesty z dôvodov na strane zamestnanca.

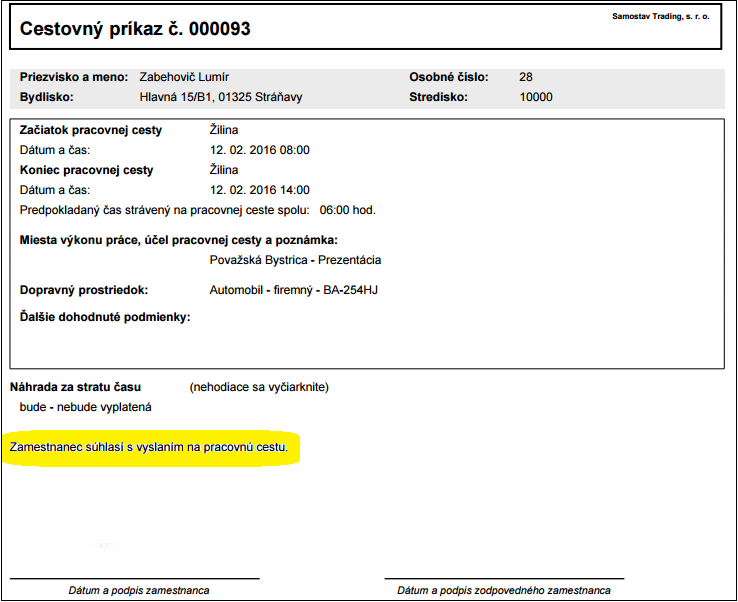

Zákon neustanovil žiadne tlačivo vyslania na pracovnú cestu (tzv. cestovný príkaz) ako záväzné tlačivo. Je preto vhodné používať tlačivo, z ktorého je zrejmé, že medzi zamestnávateľom a zamestnancom vznikla dohoda o vyslaní na pracovnú cestu a nachádzajú sa v ňom všetky podmienky pracovnej cesty. Napríklad tlačivo nachádzajúce sa v našom module eCestovné príkazy:

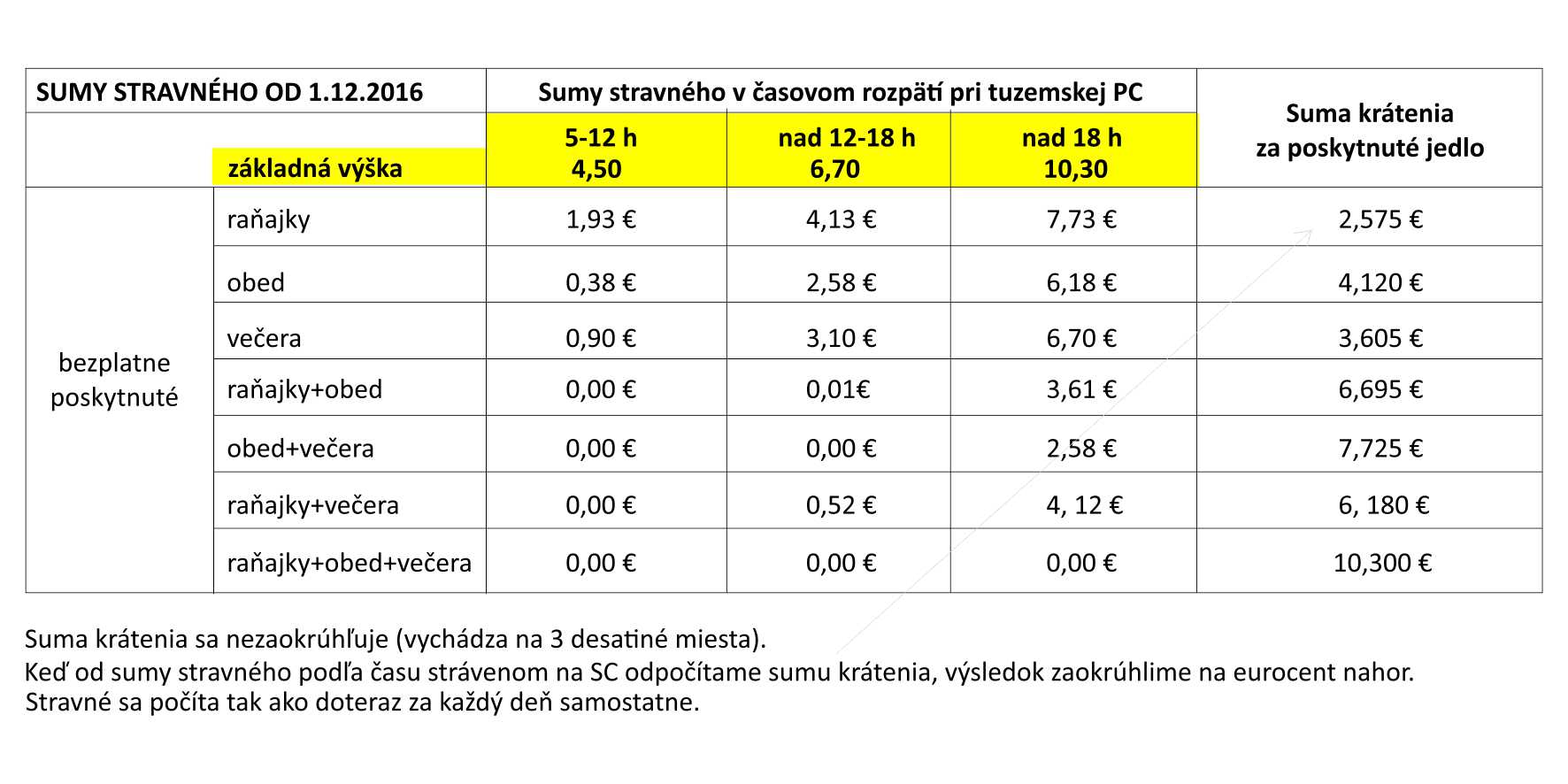

Od 1.12. 2016 nás čakajú zmeny stravného pri tuzemských cestách

V najbližších dňoch očakávame vydanie opatrenia Ministerstva práce, sociálnych vecí a rodiny. Bude sa týkať zvýšenia sumy stravného pri tuzemskej pracovnej ceste. Nové sadzby tohto typu stravného nadobudnú účinnosť od 1.12.2016.

Nasledujúca tabuľka zobrazuje nové sumy stravného pre 3 časové pásma a jeho krátenie v prípade bezplatne poskytnutej stravy poćas pracovnej cesty.

Zvýšenie bude mať vplyv na:

- výšku stravných lístkov - minimálna hodnota poukážky bude 3,38 €,

- výšku povinného préspevku zamestnávateľa na stravovanie zamestnancov - maximálna výška príspevku bude 2,48€,

- výšku výdavkov na stravné, ktoré si môže dať SZČO do daňových výdavkov za odpracovaný deň v maximálnej výške 4,50€.

Zákazníci, ktorí aktuálne využívajú náš modul eCestovné príkazy v najbližších dňoch dostanú update zohľadňujúci všetky nadchádzajúce zmeny.

Viac o module eCestovné príkazy si môžete prečítať aj v článku eCestovné príkazy: riešenie založené na troch princípoch.Veríme, že tieto informácie boli pre Vás užitočné. Nepremeškajte ďalšie časti seriálu. Budeme sa venovať významnej tématike zmien v oblasti miezd a personalistiky pre rok 2017, problematike ročného zúčtovania dane, a aj doplneniu témy vysielanie zamestnanca na pracovnú cestu.